当前位置:正文

欧洲杯2024官网但可能会更动央行钞票欠债表的结构并加多波动性-2024欧洲杯(中国区)官网-投注app入口

21世纪经济报谈记者 唐婧 北京报谈

“第一期5000亿元,还不错再来5000亿元,以至不错搞第三个5000亿元……”央行行长潘功胜9月24日在国新办新闻发布会上官宣货币战术新器具——证券、基金、保障公司互换便利,令商场为之一振。

接近央行东谈主士暗示,互换便利器具复古适应要求的证券、基金、保障公司,使用债券、股票ETF、沪深300身分股等钞票为典质,从央行换入国债、中央银行单据等高流动性钞票。此举可权臣增强接头机构获取资金的便利性,且互换融资被抵制于投资股票商场,故意于更好阐扬证券、基金、保障公司的沉稳商场作用。

商场对这项新器具仍有诸多疑忌。互换便利器具是央行在托底股市吗?会产生基础货币投放吗?哪些证券、基金、保障公司会适应要求?10月7日,往复商协会副文书长徐忠发布签字著作,对上述问题作出回复。

徐忠暗示,这次“互换便利”在执行过程中,莫得基础货币投放,不存在“扩表”,并不是所谓的“央行下场入市”。从操作道理上来看,与好意思联储的如期证券假贷便利(TSLF)雷同,是通过“以券换券”的神色增强接头机构融资和投资智力,已毕了流动性复古。金融经管部门会对接头机构的禀赋、要求作严格要求,并配置科学的典质率。

多名受访东谈主士暗示,该器具旨在经管央行对非银金融机构流动性复古器具不及的问题。目下我国流动性的投放和回收一般需经由一级往复商-其他银行-非银的旅途层层传导,酿成了货币商场的分层机制,而一级往复商又以交易银行为主,这意味着非银金融机构流动性仍然较为依赖银行体系。

“中国东谈主民银行法例定,央行不得成功向非银行金融机构提供贷款。这次央行接收‘以券换券’的花样为非银行机构提供资金,既增强了非银行机构的融资智力,又得志现存法律,未进行基础货币投放。”上海交通大学上海高档金融学院确认注解陈欣解读。

潘功胜也提到,国债、央行单据与商场机构手上合手有的其他钞票比拟,在信用等第和流动性是有很大差异的。好多机构手上有钞票,然则在当今的情况下游动性比较差,通过与央行置换不错获取比较高质料、高流动性的钞票,将会大幅普及接头机构的资金获取智力和股票增合手智力。

还有不雅点合计,这是权利类钞票初度进入央行钞票欠债表,央行此举意在托底股市。对此,中国东谈主民大学中国老本商场磋磨院联席院长赵锡军告诉记者,互换便利器具允许非银机构用手里的权利类钞票去置换央行的高等第信用和高流动性钞票,因为是“以券换券”,是以不会更动央行钞票欠债表的畛域,但可能会更动央行钞票欠债表的结构并加多波动性,这对我国央行钞票欠债表的管明智力提倡了更高的要求。不外,也有券商首席合计,互换便利器具的体量不会很大,不会对央行钞票欠债表带来很大影响。

赵锡军还指出,从想象初志看,该器具旨在沉稳老本商场,为非银机构在商场低迷期加杠杆提供有劲本事,具体进展还要看详情出来后机构的使宅心愿。目下互换便利器具的配套详情还莫得出炉,除了接头机构的禀赋、要求,还有四大重心值得关爱,一是进入互换便利器具典质篮子的钞票范围,二是不同类型机构的互换公法和典质率,三是互换操作的期限和费率成本,四是何种情况下不错使用互换便利器具。

他山之石与原土教训:央行增信提高钞票流动性

接近央行东谈主士暗示,雷同的互换器具在国表里有不少见效教训。好意思联储于2008年金融危险时分推出了如期证券假贷便利(TSLF),允许一级往复商使用流动性较差的证券为典质,向好意思联储借入流动性较高的国债,便于在商场上融资,起到了提振商场的成果,2020年疫情时分也再度启用。央行则是在2019年推出了央行单据互换(CBS)器具,允许一级往复商以银行永续债从央行换入央票,改善了交易银行永续债流动性,对匡助银行刊行永续债补充老本起到了较好的成果。

华泰证券张继强团队在《央行互换便利的模式与影响》一文中暗示,央行这次创设的互换便利器具礼聘“以券换券”模式,具体不错分为两个才略,第一个才略是适应要求的非银机构不错将股票ETF等钞票典质给央行,换入流动性更好的钞票,举例把股换成债;第二个才略吵嘴银机构通过将换入的钞票卖出或典质等花样在二级商场进行融资,获取的资金只可参预股票商场。

据了解,好意思联储创设的TSLF也礼聘“以券换券”模式,即好意思联储复古金融机构提供流动性相对较差的证券或商品算作典质,用于交换高流动性的国债,自后金融机构可卖出高流动性的国债、或算作典质品向其他商场机构一样资金,起到了流动性纾困的作用。2008年金融危险之后,TSLF阶段性用量较高,初期畛域就扩容到1000亿好意思元,峰值达到2000亿好意思元。

上述著作先容,好意思联储的流动性便利器具一般不错休养可遴选的典质品类型和范围,以更有用地搪塞特定商场的波动,即“哪个商场有问题,就遴选哪个商场的典质品”,起到特定纾困的作用。这次新设的互换便利器具和TSLF有雷同之处,但我国的法例要乞降操作现实与好意思国不同,两项器具也有两点首要各异:一是我国互换便利的资金只可参预股市,而TSLF是为一级往复商提供流动性支持,不抵制具体用途;二是互换便利的典质品预测主淌若股票类钞票,TSLF典质品不错是债券、单据、ABS、股票等。

我国相似的器具是2019年推出的央行单据互换(CBS),允许一级往复商以银行永续债从央行换入央票。2019年,央行为了提高银行永续债流动性,推出了央行单据互换器具。CBS面向一级往复商进行公开招标,央行从中标机构换入永续债,同期向其换出等额央行单据,到期时,央行与一级往复商彼此换回债券。

中信建投证券周君芝团队撰文指出,互换便利器具与CBS相似之处在于,二者齐是将偏低信用(流动性偏低)钞票与央行统统的高信用等第(流动性较高)钞票互换,为低信用钞票增信,提高抵质押品流动性。CBS提高了银行永续债的商场流动性,增强商场认购银行永续债的意愿,从某种道理道理上讲,合手有永续债就便是合手有央行的债券,从而复古银行刊行永续债补充老本,为加大金融对实体经济的复古力度创造故意要求。

正如互换便利器具复古的钞票范围有限,CBS遴选的银行永续债亦然有要求的。彼时,央行联系部门隆重东谈主就创设央行单据互换器具答记者问暗示,央行单据互换操作可遴选得志下列要求的银行刊行的永续债:一是最新季度末的老本敷裕率不低于8%;二是最新季度末以落伍90天贷款盘算的不良贷款率不高于5%;三是最近三年累计不耗损;四是最新季度末钞票畛域不低于2000亿元;五是补充老本后大约加大对实体经济的复古力度。

周君芝团队进一步指出,互换便利与CBS有四大不同之处:一是参与主体不同,CBS参与主体是一级往复商,互换便利器具是适应要求的券商、保障和基金;二是抵质押品不同,CBS抵质押品是银行永续债,互换便利器具抵质押品是债券、股票ETF和沪深300身分股;三是从央行一样的钞票不同,CBS一样的是央票,互换便利器具一样央票以外,还可一样国债;四是操作范围不同,CBS互换所得央票,不能用于现券买卖或买断式回购,但可用于典质;互换便利器具所得国债和央票往日何如操作,接头细节仍尚未明确。

上述央行联系部门隆重东谈主还暗示,由于央行单据互换操算作“以券换券”,不触及基础货币浑沌,对银行体系流动性的影响是中性的。从这小数来看,CBS与互换便利器具亦然雷同的。具体操作进程上,CBS接收固定费率数目招标花样,面向公开商场业务一级往复商进行公开招标。央行从中标机构换入及格银行刊行的永续债,同期向其换出等额央行单据。到期时,央行与一级往复商彼此换回债券。银行永续债的利息仍归一级往复商统统。互换便利器具的具体操作进程则仍有待金融经管部门进一步明确。

永续债的原土教训无疑是见效的。自2019年CBS创设于今,中国银行业累计刊行永续债逾越3万亿元,永续债照旧冉冉成为银行补充老本的紧迫器具。

高流动性钞票那儿寻:或与买卖国债相反相成

中信证券首席经济学家明明告诉记者,互换便利器具旨在向非银机构提供流动性复古,对提振股市信心有积极作用。此外,央行向非银机构置换权利钞票的同期提供国债、央票等高流动性钞票,而这些高流动性钞票的起原正来自于央行对国债的净买入。这也与央行8月以来开展的国债净买入操作彼此呼应,从这个角度来讲,二级商场国债买卖和互换便利器具一定进度上是相反相成,央行践诺上不错已毕股债两市的协同复古。

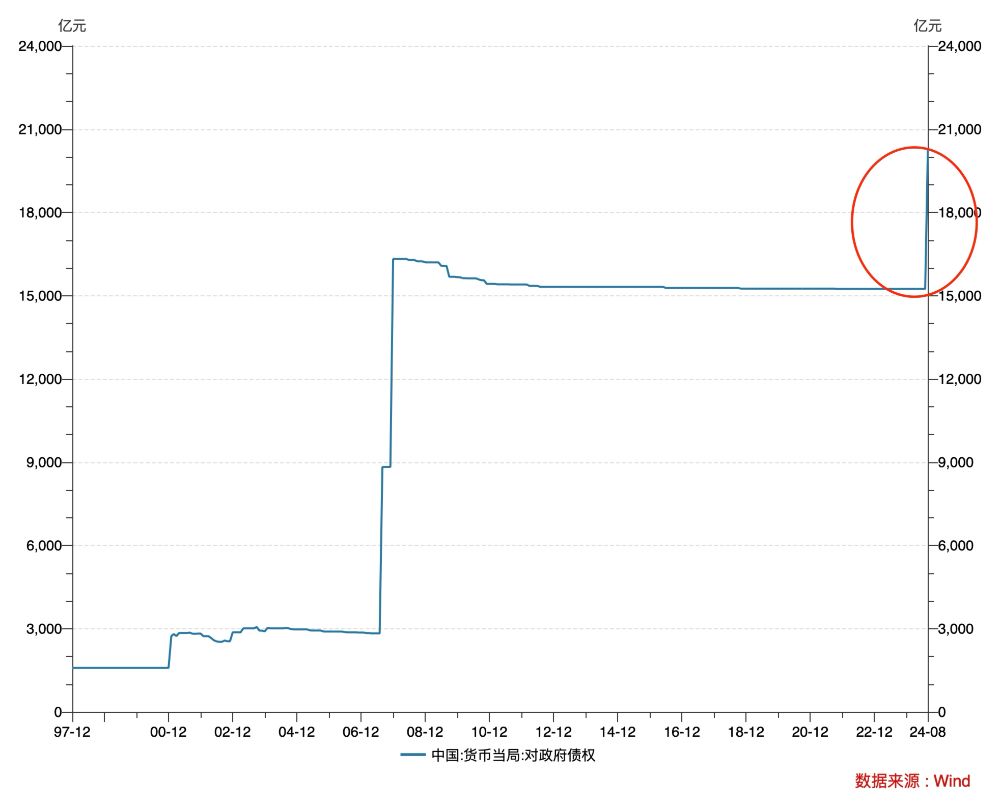

8月30日,央行公告,2024年8月东谈主民银行开展了公开商场国债买卖操作,向部分公开商场业务一级往复商买入短期限国债并卖出长久限国债,全月净买入债券面值为1000亿元。9月30日,央行公告,2024年9月央行开展了公开商场国债买卖操作,全月净买入债券面值为2000亿元。央行最新公布的货币当局钞票欠债表显现,8月末央行对中央政府债权余额为20311.26亿元,不仅环比加多5070亿元,亦然2008年以来初度正增长。有分析合计,这意味着8月当月央行不仅开启了公开商场国债买卖操作,还落地了国债借入操作。

华泰证券张继强团队撰文称,目下央行合手有的国债统统有2.03万亿元,这不错领悟为央行互换便利器具的“枪弹”。后续央行还不错通过国债买卖、国债借入等操作加多畛域。著作指出,互换便利器具不错权臣提高非银加杠杆的智力。股票ETF的质押率频频在3-6折,而换成国债后的质押率在9折附近。数据显现,抵制2024年头,股票质押总畛域在2.5万亿元附近,而央行手中的国债就逾越2万亿元,“枪弹”可谓额外敷裕。

民生银行首席经济学家温彬曾告诉记者,在股票商场的下行阶段,部分阐扬不好的股票流动性较差,证券、基金、保障公司不错使用互换便利器具缩小调仓时产生的迥殊成本,更便捷获取到调仓所需资金,且互换完成后再次购入廉价股票也故意于缩小合座合手仓成本。因此,该器具在股票商场低迷时可能会更受怜爱,其有助于证券、基金、保障公司实时获取资金进行调仓或增合手,进而股东商场行情企稳回暖。

不外,在招供互换便利器具沉稳老本商场作用的同期,上述著作也提到,保障等非银机构目下边临的问题更多是缺钞票,而非缺资金。毕竟,经济增长和上市公司盈利很难实足靠货币战术来经管。本轮金融战术组合拳和9月提前召开的政事局会议有助于提振商场信心和风险偏好,但股市趋势性行情如故要靠增长和盈利启动,现时价钱信号偏弱和股市盈利偏弱的现实仍有待更动。从这个角度来讲,后续财政战术和房地产战术等纠正举措需要酿成协力,微不雅主体引发机制的重建也很关节。

前海开源基金首席经济学家、基金司理杨德龙还告诉记者,互换便利器具故意于加多非银机构流动性、提振老本商场信心,但往日具体的落地情况还要看金融机构自己的使宅心愿。这也意味着,后续的配套详情对机构的使用积极性相配关节。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何松琳 欧洲杯2024官网